行業(yè)新聞 2020.05.07

中國老齡化速度之快、規(guī)模之大前所未有,“未富先老”逐漸帶來人口危機。近期有研究機構發(fā)表報告稱,全國城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險可能在2035年前后耗盡累計結余,引發(fā)關注。隨后人社部雖出面回應“不必擔心”,但也反映了社會對養(yǎng)老金賬戶的均衡和可持續(xù)仍存在一定的擔憂。

我國的養(yǎng)老保險體系有哪些特點,面臨怎樣的挑戰(zhàn)?未來應如何構建完善的養(yǎng)老保險體系,并維持養(yǎng)老金賬戶的財務收支平衡?

近期有研究機構發(fā)表報告稱,全國城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險基金累計結余在2027年將達到峰值6.99萬億元,此后將開始迅速下降,并可能在2035年前后耗盡累計結余。城鎮(zhèn)企業(yè)職工基本養(yǎng)老保險支付壓力正在不斷提升,到2050年前后幾乎是1個繳費者需要贍養(yǎng)一個離退休者。

4月23日,人社部出面回應稱,我國完全能夠保證養(yǎng)老金的長期按時足額發(fā)放,能夠保證制度健康平穩(wěn)運行。

對于養(yǎng)老保險可持續(xù)發(fā)展問題,盡管中央已經制定了一系列積極的、科學的應對措施,但社會對養(yǎng)老金賬戶的均衡和可持續(xù)仍存在一定的擔憂。尤其現在我國正處于經濟結構轉型的關鍵時期,經濟發(fā)展趨緩,同時人口危機加速到來。

此外,我國正在不斷提高退休人員養(yǎng)老金水平,今年發(fā)布了《關于2019年調整退休人員基本養(yǎng)老金的通知》,隨后還出臺《降低社會保險費率綜合方案》,目的是在保障退休人員待遇的同時,有效降低企業(yè)負擔。

多重壓力下,我國的基本養(yǎng)老金賬戶結余將加速消耗,已有多個省份面臨養(yǎng)老金收不抵支的危機。

我國人口危機加速到來

中國老齡化速度之快、規(guī)模之大前所未有,“未富先老”逐漸帶來人口危機。

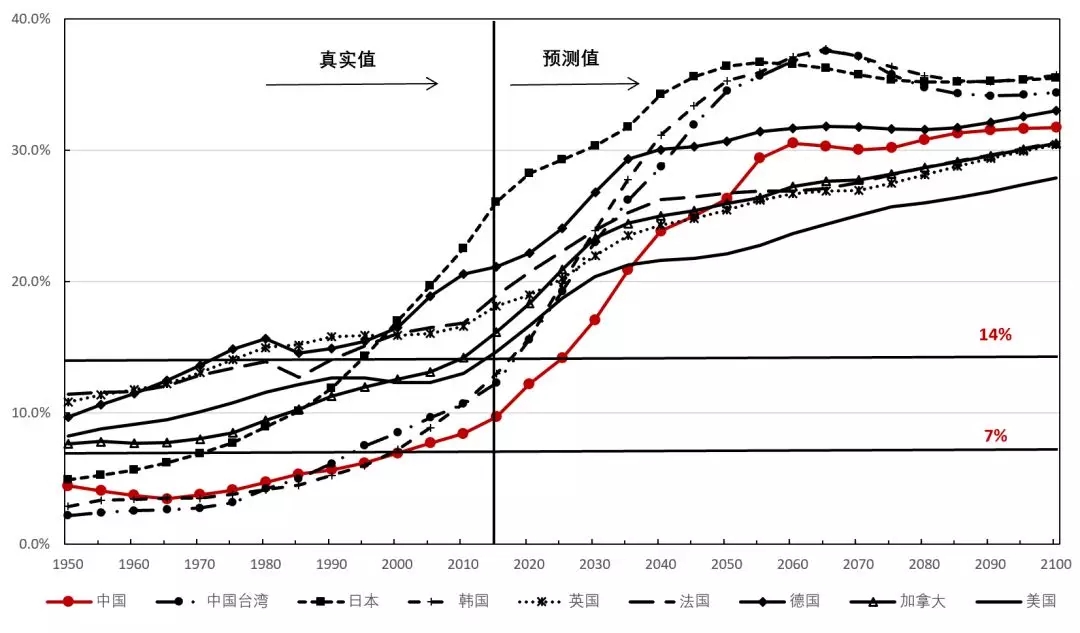

按照聯合國標準,65歲及以上老年人口比例在7%以上為老齡化社會,14%以上為老齡社會。中國于2001年進入老齡化社會,預計2025年將進入老齡社會,2050年老齡化程度為26.3%。而且由于中國人口基數大,未來的老年人口規(guī)模將嘆為觀止。2017年,我國65歲以上老年人口為1.6億,2025年達到2.04億,2050年將達到3.59億,屆時我國每4個人中將有1位65歲以上的老年人。

歐洲國家用了較長的時間來應對老齡化社會向老年社會的轉變,法國用了115年、瑞典用了85年、英國46年、德國40年。亞洲國家轉變的速度要明顯加快。日本用了25年(1970-1994年)完成這一轉變,韓國用了18年(1999-2017),中國將用23年完成(2002-2025年)。

數據來源:聯合國,《世界人口展望(2017修訂版)》,作者整理

快速的老齡化,使我國缺乏充足的時間來采取政策轉變。我國的生育率也在逐年降低,適齡勞動人口不斷減少,少子老齡化逐漸帶來人口危機。

發(fā)達國家向老齡社會轉變的過程中,人均GDP已處于較高水平,社會生活比較富裕。以鄰國日本為例,日本在1994年進入老齡社會時人均GDP為3.9萬美元。改革開放四十年我國發(fā)展取得了巨大成就,現在我國人均GDP近1萬美元,但不可忽視的是我國仍面臨財富分配不均、城鄉(xiāng)收入差距較大等問題,“未富先老”帶來一定挑戰(zhàn)。

在計劃生育政策的引領下,我國養(yǎng)老政策從上世紀80年代的“政府來養(yǎng)老”,到90年代的“政府幫養(yǎng)老”,再到21世紀后的“養(yǎng)老不能全靠政府”,政府對養(yǎng)老問題的認知也在不斷加深。在面臨急速人口老齡化的情況下,如何構建完善的養(yǎng)老保障體系的同時實現養(yǎng)老金賬戶的穩(wěn)健、可持續(xù)將是巨大壓力。

基本養(yǎng)老保險制度面臨的挑戰(zhàn)

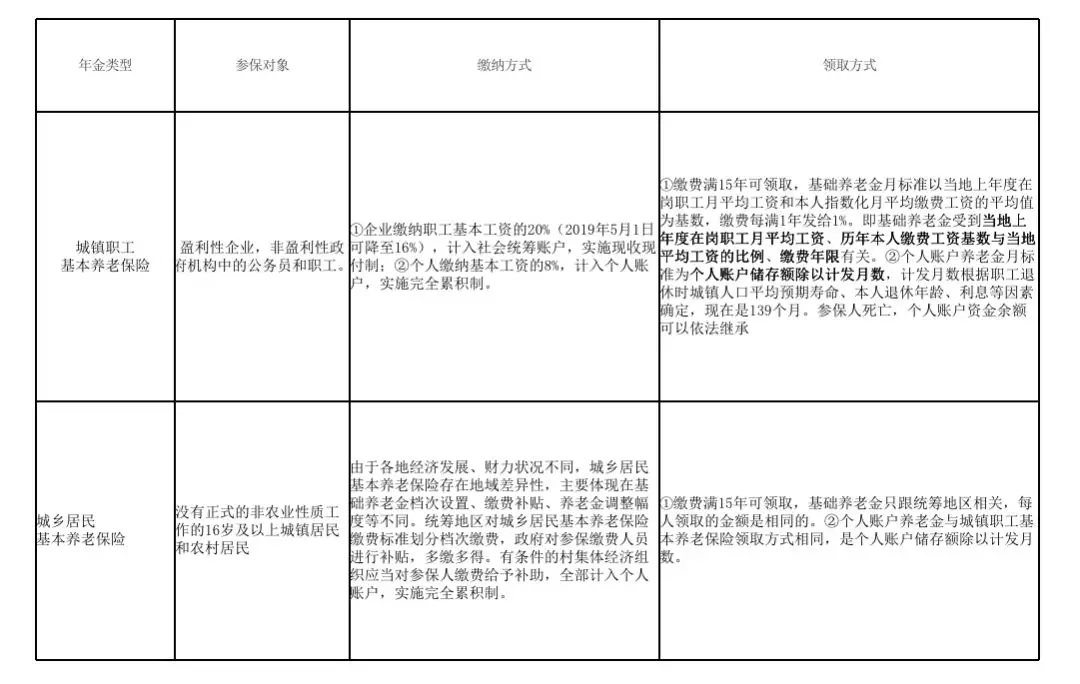

按照世界銀行提出的“三支柱”養(yǎng)老保險體系,中國養(yǎng)老保險體系的第一支柱為基本養(yǎng)老保險,包括城鎮(zhèn)職工基本養(yǎng)老保險和城鄉(xiāng)居民基本養(yǎng)老保險,2018年全國基本養(yǎng)老保險參保人數達9.42億,參保率超過85%;第二支柱是雇主發(fā)起式的年金,包括企業(yè)年金和機關事業(yè)單位的職業(yè)年金,發(fā)展較為緩慢;第三支柱是以個人儲蓄性商業(yè)養(yǎng)老保險,發(fā)展滯后。

基本養(yǎng)老制度

如今,我國的基本養(yǎng)老保險制度面臨多方面挑戰(zhàn)。

第一,個人賬戶“空賬”運行,統賬結合模式的實質仍然是現收現付制。養(yǎng)老保險設立初期面向的大都是國企職工,實施的是現收現付制,職工無需繳納養(yǎng)老保險金,而是在工資中進行保費預扣。1993年確立統賬結合的養(yǎng)老保險制度后,由于沒有任何養(yǎng)老保險積累確保已退休職工的養(yǎng)老金發(fā)放,只能使用在職職工的養(yǎng)老保險繳費。尤其近年來,養(yǎng)老金支出超過了社會統籌基金的支付能力,個人賬戶基金被用來彌補不足,造成了個人賬戶“空賬”運行,目前實行的統賬結合模式實質上仍然是現收現付制。

現收現付制強調的是一定時期內的收支平衡,正常運行的前提是長期穩(wěn)定的人口結構、經濟發(fā)展狀況、收入增長等。但隨著我國人口老齡化日趨嚴重,人口結構發(fā)生較大變化,經濟從高速發(fā)展轉向高質量發(fā)展,養(yǎng)老保險基金的長期均衡面臨一定挑戰(zhàn)。

第二,養(yǎng)老金賬戶中企業(yè)壓力過重,人口撫養(yǎng)比降低。對于城鎮(zhèn)職工基本養(yǎng)老保險,企業(yè)繳納職工基本工資的20%(2019年5月1日可降至16%),名義征收利率在國際比較范圍內都較高,增加了企業(yè)的成本和負擔,降低了企業(yè)的參保意愿,尤其是中小企業(yè)。另外,我國養(yǎng)老保險的撫養(yǎng)比呈逐年下降趨勢。上世紀90年代,大概是5個人養(yǎng)1個人,到2018年第已經下降到2.66個人養(yǎng)1個人。繳費的人數減少,領取養(yǎng)老保險金的人數增加,對養(yǎng)老保險賬戶的可持續(xù)發(fā)展帶來挑戰(zhàn)。

第三,我國養(yǎng)老金的征收面沒有實現社會全覆蓋。例如部分民營企業(yè)、小微企業(yè)的員工,以及流動就業(yè)人口,如農民工等群體,還沒有繳納養(yǎng)老保險費。

第四,我國養(yǎng)老金面臨區(qū)域不平衡、部分地區(qū)收不抵支問題凸顯。對于人口流出的省份,養(yǎng)老金賬戶入不敷出問題較為嚴重,例如部分東北省市。對于人口流入的省份,職工養(yǎng)老保險累計尚有結余,集中在東部少數省市。

如何維持養(yǎng)老金賬戶長期均衡

一是延遲退休年齡。發(fā)達國家在老齡化發(fā)展到一定階段時,會不斷“延長退休年齡+降低養(yǎng)老金福利”來保障養(yǎng)老金賬戶的長期均衡,例如日本。對我國而言,降低養(yǎng)老金福利的方式并不現實,尤其是我國的老齡化發(fā)生在“未富先老”階段,但在延長退休年齡方面尚有文章。從理性角度出發(fā),隨著人口預期壽命的不斷增加,若不對退休年齡做出相應調整,養(yǎng)老金賬戶難以達到長期均衡。關鍵在于要提供有利于百姓接受的、精心設計的彈性退休制度。

二是劃轉國有資本充實社保基金,實現養(yǎng)老保險全國統籌。我國建立新的養(yǎng)老保險制度后,已經退休或即將退休的職工實際上沒有繳費或者繳費不滿年限,卻視同達到了繳費年限并從基金中領取養(yǎng)老金,從而形成了的企業(yè)職工基本養(yǎng)老保險基金“隱性債務”的遺留問題,劃轉國有資本充實社保基金有助于補償歷史缺口。另外,由于我國區(qū)域間經濟發(fā)展水平不平衡,各地養(yǎng)老保險收支相差懸殊,養(yǎng)老保險政策以及養(yǎng)老金待遇存在差異,應加快在省級統籌的基礎上推進養(yǎng)老保險全國統籌。

三是實施全面參保計劃,保持養(yǎng)老金待遇合理化的增長。應不斷擴大養(yǎng)老保險的覆蓋范圍,實施全民參保計劃,充實養(yǎng)老保險基金。隨著老齡化的加劇以及經濟增速放緩,保持養(yǎng)老金待遇合理化增長對維持社保基金的均衡也很重要。

四是改善政府支出結構,擴大公共服務職能支出。養(yǎng)老保險金是很多農村地區(qū)老人基本生活質量和尊嚴的唯一保障。盡管近年來公共服務職能支出快速增長,但公共服務職能支出占GDP的比重與其他發(fā)達國家相比較低。我國應繼續(xù)擴大公共服務支出,保障財政的收入再分配作用,加大養(yǎng)老保險支出。

五是實現養(yǎng)老金賬戶長期的精算平衡。長期精算平衡是維持養(yǎng)老金賬戶可持續(xù)的必要條件。以日本為例,日本在經濟高速增長時期,在養(yǎng)老金給付水平中引入了“工資浮動調節(jié)機制”和“物價浮動調節(jié)機制”,目的是提高由工資增長和通貨膨脹導致的養(yǎng)老金福利水平。然而,隨著經濟增長速度的放緩,以及愈加嚴重的少子化和老齡化問題給養(yǎng)老金支付帶來的巨大壓力。2004年日本引入“宏觀經濟浮動調整率機制”,根據公共養(yǎng)老金參保人數的減少率和平均剩余壽命的延長率調整給付水平,以減輕養(yǎng)老金支付壓力,同時也減輕工作一代養(yǎng)老保險的繳費壓力。長期來看,我國也應根據人均預期壽命、人口結構、收入增長、投資回報率、經濟發(fā)展情況等因素,動態(tài)調整養(yǎng)老保險的繳費率、繳費年限和給付水平等,實現養(yǎng)老金賬戶的長期均衡。

六是發(fā)展多層次養(yǎng)老保險體系,尤其是企業(yè)年金和稅收遞延的個人養(yǎng)老金賬戶。我國養(yǎng)老保險體系的第二、三支柱發(fā)展緩慢甚至滯后,需要大力地扶持發(fā)展企業(yè)年金,積極建設稅收遞延型的個人養(yǎng)老保險制度,對基本養(yǎng)老保險形成有效補充,滿足不同群體的養(yǎng)老保障需求。

七是,增加國際合作與交流,借鑒他國經驗教訓。人口老齡化是全球多數國家發(fā)展到一定階段共同面臨的挑戰(zhàn),我國可加強與其他國家的合作與交流,在應對人口老齡化和發(fā)展養(yǎng)老服務業(yè)方面優(yōu)勢互補,互學互鑒,為人類社會應對人口老齡化貢獻東方智慧。